Январь 2022. Конвертируемые облигации Yandex

Конвертируемые облигации Yandex (BBB-/-/BBB) в этому году сильно снизились в цене из-за падения акций. Текущая доходность облигаций соответствует западным эмитентам с рейтингом инвестиционного уровня, а опцион на конвертацию в акции выглядит дешевым и может принести очень высокий доход в случае восстановления акций.

Конвертируемые облигации Yandex (BBB-/-/BBB) в этому году сильно снизились в цене из-за падения акций. Текущая доходность облигаций соответствует западным эмитентам с рейтингом инвестиционного уровня, а опцион на конвертацию в акции выглядит дешевым и может принести очень высокий доход в случае восстановления акций.

Кредитное качество Яндекса не вызывает вопросов: у компании стабильно низкий леверидж, недавно получены рейтинги инвестиционного уровня от S&P и Fitch.

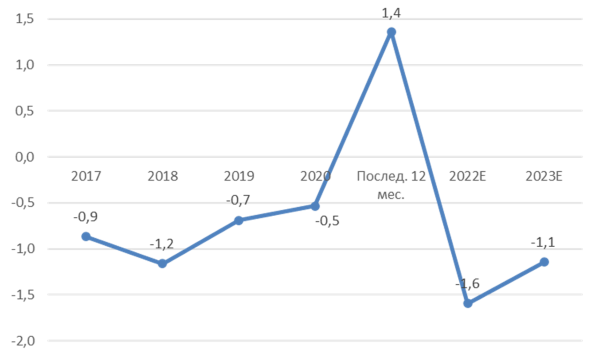

Чистый долг / EBITDA

Источник: Bloomberg

Рейтинговые агентства отмечают, что инвестиции в интернет-магазин и другие новые бизнесы приведут к отрицательным денежным потокам на уровне всей компании, но долговая нагрузка останется умеренной. S&P и Fitch намного консервативнее консенсус-прогноза Bloomberg, предполагающего возврат к отрицательному чистому долгу уже в следующем году (см. график). Мы считаем прогноз S&P и Fitch более вероятным.

От большинства других российских компаний Яндекс выгодно отличается практическим отсутствием санкционных рисков, поэтому доходность его долларовых облигаций, на наш взгляд, может быть одной из самых низких среди российских компаний. С точки зрения акций ситуация обратная: популярность Яндекса среди западных инвесторов может привести к продолжению опережающего индексы падения акций в случае дальнейшей эскалации на Украине.

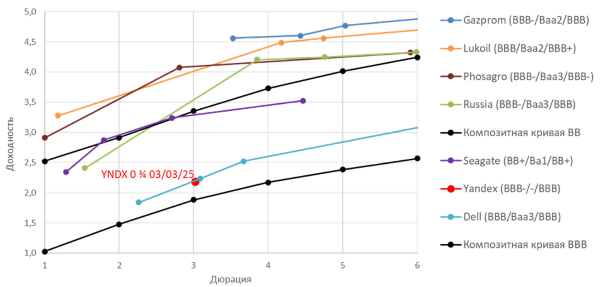

У Яндекса есть только один выпуск еврооблигаций – конвертируемый YNDX 0 ¾ 03/03/25. Текущая доходность 2,2%, что соответствует американским BBB-/BBB и примерно на 200 б.п. меньше, чем в 1 эшелоне еврооблигаций российских эмитентов (см. график на следующей странице).

Кривые доходности Yandex и сравнимых компаний (USD)

Источник: Bloomberg

Сейчас выпуск YNDX 0 ¾ 03/03/25 торгуется с доходностью к погашению 2,2% годовых и имеет опцион на конвертацию в акции по цене $60,08 (премия 37% к текущей цене акций – $42,12). В ноябре прошлого года цена YNDX 0 ¾ 03/03/25 была выше 140% номинала.

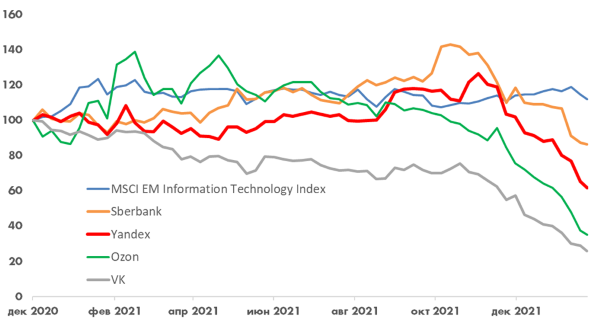

На фоне падения технологических бумаг и из-за популярности среди западных инвесторов акции Яндекса упали даже сильнее, чем Сбербанк, имеющий непосредственные санкционные риски (хотя Озон и VK снизились еще больше Яндекса).

Динамика акций Yandex и аналогов (USD)

Источник: Bloomberg

Акции Яндекса, торгующиеся с EV/EBITDA 22 года 22,6, трудно назвать очень дешевыми даже после падения, а большие инвестиции в интернет-магазин обнулят денежные потоки в ближайшие годы. Успешность данных инвестиций не очевидна: в сегменте интернет-магазинов Яндекс по размеру намного меньше Wildberries и Озона, которые также делают крупные капиталовложения.

В случае негативной динамики акций потенциал снижения YNDX 0 ¾ 03/03/25 ограничен уровнем 90% номинала, соответствующим текущей доходности российских еврооблигаций 1 эшелона (при сохранении текущих ставок и спредов).

Крупные инвестбанки очень оптимистичны по акциям Яндекса, консенсус-прогноз Bloomberg по цене акций ($85,93) более чем 2 раза превосходит текущую цену ($42,12).

В случае роста акций, например, до консенсус-прогноза Bloomberg ($85,93 за акцию) и при сохранении текущих спредов, ставок и подразумеваемой (implied) волатильности суммарная доходность на годовом интервале, по нашей оценке на основе модели Bloomberg, может составить порядка 50% в долларах (при цене YNDX 0 ¾ 03/03/25 143% номинала на 27.01.23).